凯发·k8国际app官网大湾区、昆明及武汉的业务量、收入双双下滑-凯发k8首页(中国)官方网站登录入口

凯发·k8国际app官网

凯发·k8国际app官网

当年青东谈主不再执着于婚育,“试管婴儿第一股”锦欣生殖增长的速率彰着慢了下来。

2024年,锦欣生殖完结收益28.12亿元,仅同比微增0.8%。这是自2021年以来,其收入增速初度下滑至个位数。

跟着二胎、三胎计策的放开,提拔生殖一直被以为是“黄金赛谈”。当作这个赛谈的龙头企业,锦欣生殖曾招引了红杉、中信银行等成本的进入,一时风头无两。

在三胎计策实施的2021年,其股价一度高达23.798港元/股,如今股价仅剩3.23港元/股,4年股价挥发86%。

但锦欣生殖并不宁愿困于此。一方面,为了招引有经济压力的患者,公司推出“0元试管、不胜利全额赔付”的“锦宝盘算推算2.0”。另一方面,公司向生殖整复与抗衰、失眠等处所拓展多元化业务,试图捕捉年青东谈主的翌日市集需求。

仅仅,锦欣生殖概况应该明晰,这场与生养率竞走的游戏,才刚刚运行费力。

1

范玉兰“隐身”,增长疲态已现

拿起锦欣生殖,绕不开一个要道东谈主物——前成都锦江妇幼保健院(妇产科病院)院长范玉兰。不外,自锦欣生殖败露招股书以来,她就“隐身”在鼓舞、治理层名单以外。

2003年,范玉兰请示锦江妇幼保健院的大夫和治理东谈主员设置成都锦江生殖中心,2010年又通过职工集体握股形状,设置先前成都西囡病院(成都西囡病院的前身),一直专注于提拔生殖就业及规划诊疗。

仅仅,提拔生殖波及到盘算推算生养、本事、伦理谈德等问题,受到国度严格监管,因而提拔生殖的派司肯求门槛高、进程长。

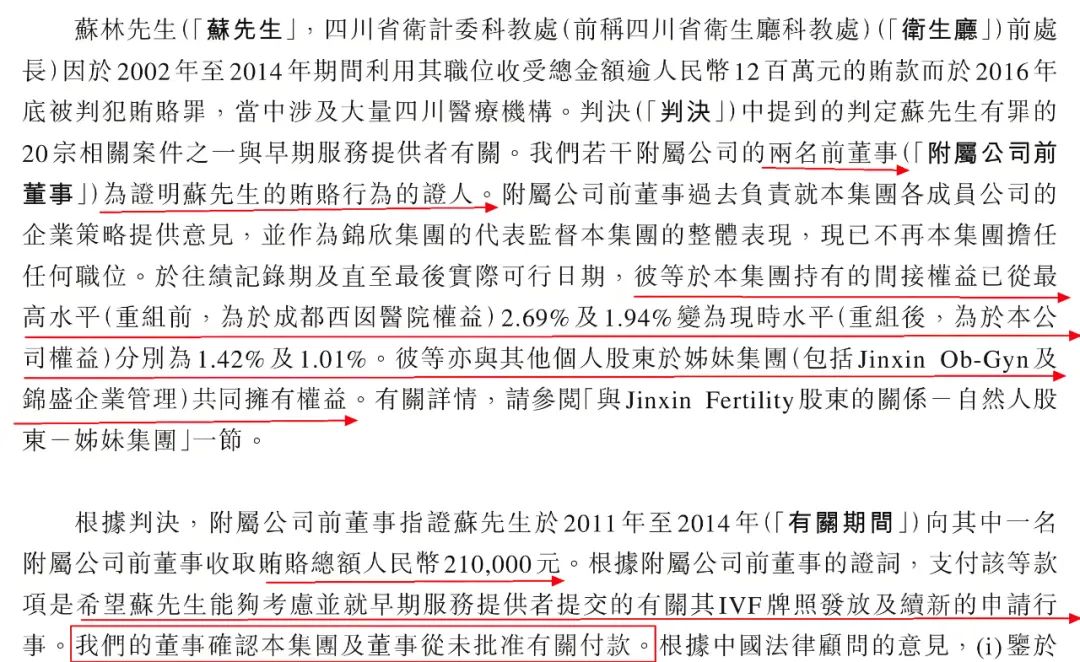

为了得到IVF派司(不错作念试管婴儿的派司)及胜利年检,公司曾有一位鼓舞向四川省卫计委科教处(前称四川省卫生厅科教处)前处长苏林贿赂21万元。而在苏林纳贿案审理时,锦欣生殖有两位鼓舞是证东谈主。

「界面新闻·创业最前哨」梳剃头现,锦欣生殖明确,上述两位鼓舞在姐妹公司Jinxin Ob-Gyn、锦盛企业治理握有股权。

而天眼查娇傲,锦盛企业治理的鼓舞只消两位,分辩是范玉兰和王猷权,其中范玉兰是董事长。

也等于说,在苏林纳贿案审理时,锦欣生殖出席的两名证东谈主等于范玉兰与王猷权,况且其中一东谈主向苏林进行了贿赂。

图 / 锦欣生殖招股书

图 / 锦欣生殖招股书锦欣生殖坚称,公司及董事莫得批准这项“贿赂款”,但从效果来看,锦欣生殖是国内最早一批得到提拔生殖派司的机构之一。

正因为有了派司,公司才气进入提拔生殖领域,并搭建横跨中国、老挝、好意思国三地的国际提拔生殖平台,成为民营提拔生殖领域的杰出人物。

彼一时,跟着生养岑岭昔时,提拔生殖派司的稀缺性已不是最浩劫题,更大的费事在于,这届年青东谈主“不太念念生娃”。

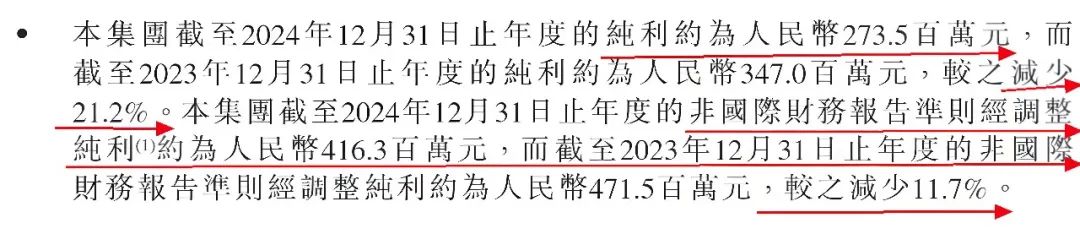

3月28日,锦欣生殖发布2024年财报。诠释期内,公司完结收益28.12亿元,同比增长0.8%。这是自2021年以来,锦欣生殖收入增速初度下滑至个位数。

]article_adlist-->

]article_adlist--> 图 / 锦欣生殖财报

图 / 锦欣生殖财报其实,公司收入增长出现疲态早有苗头。2021年至2023年,其收益增速分辩为28.9%、28.6%及18.0%,也曾流通三年下滑。

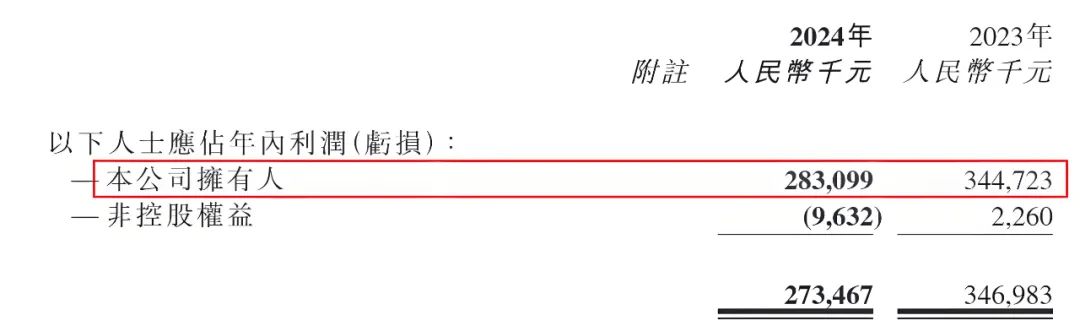

不仅如斯,锦欣生殖的利润也曾转入负增长。2024年,公司完结纯利2.74亿元,同比减少21.2%;非国际财务诠释准则经调度纯利约为4.16亿元,同比减少11.7%。其中,公司领有东谈主应占利润2.83亿元,同比下滑17.88%。

]article_adlist-->

傍边滑动稽察更多

]article_adlist-->

傍边滑动稽察更多

]article_adlist-->图 / 锦欣生殖财报

事迹发布之后,中银国际发布研报,将锦欣生殖的投资评级下调至“握有”,指出其2024年级迹低于市集预期。

研报以为,尽管中国政府推出了一系列普及生养率的计策,包括将提拔生殖纳入医保报销以及提供育儿津贴,弥远而言将给行业带来一定增长后劲,但中短期内,受限于严格的履历要乞降相对较低的就业单价,提拔生殖行业的收益仍显得有限。

2

年青东谈主更爱冻卵,破费医疗是前途吗?

昔时,提拔生殖一向被视为“黄金赛谈”。

《育龄东谈主群不孕不育防治临床实践指南(2024)》提到,确认我国生殖健康造访的数据,收尾2020年,不孕症患病率上升至17.6%,据此想到,咫尺我国约有3300万对育龄配偶濒临不孕问题的困扰。而这些鸳侣若念念生养,时时会寻求“试管婴儿”等提拔生殖本事的匡助。

单纯从数据来看,提拔生殖着实是一派蓝海。但履行情况是,这届年青东谈主似乎并不热衷于生养,又何谈给与经济成本更高的提拔生殖?

具体到锦欣生殖来看,国内的业务量全线下滑。

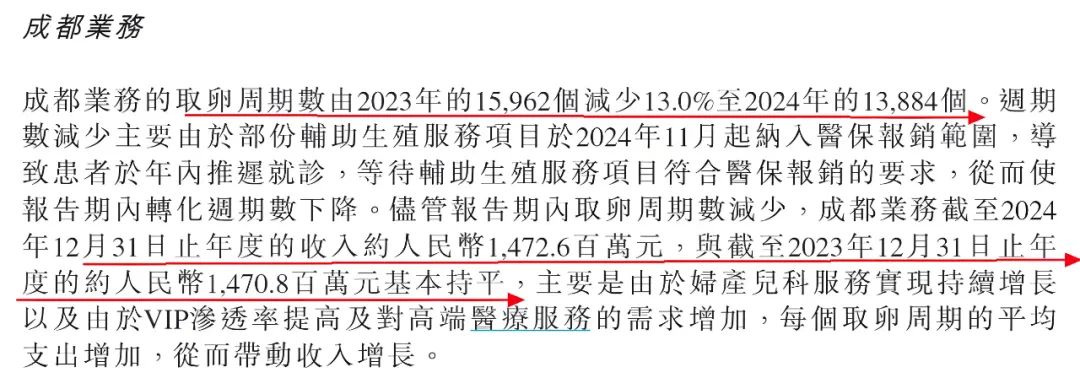

2024年,当作公司大本营的成都业务取卵周期数为1.39万个,同比减少13.0%。好在,成都的妇产儿科服求完结增长,且VIP渗入率普及及对高端医疗就业的需求加多,才保证了公司收入和2023年基本握平,达到14.73亿元。

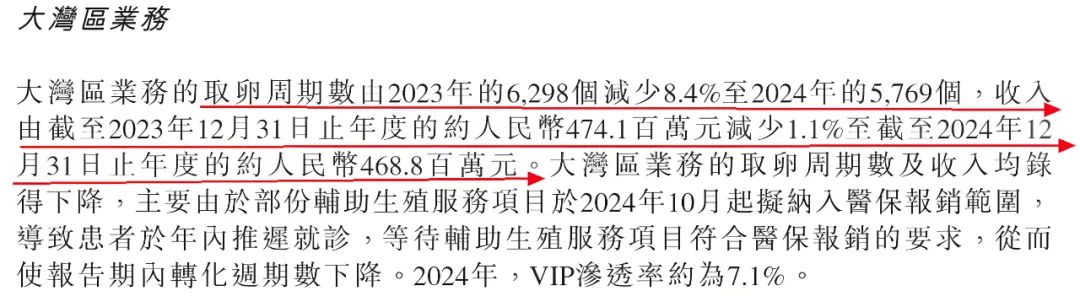

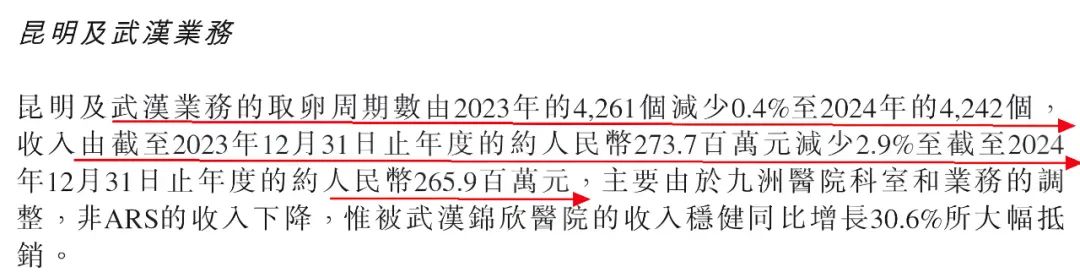

同期,大湾区、昆明及武汉的业务量、收入双双下滑。其中,大湾区业务的取卵周期数同比减少8.4%至5769个,收入同比减少1.1%至4.69亿元;昆明及武汉业务的取卵周期数同比减少0.4%至4242个,收入同比减少2.9%至2.66亿元。

]article_adlist-->

傍边滑动稽察更多

]article_adlist-->

傍边滑动稽察更多

]article_adlist-->图 / 锦欣生殖财报

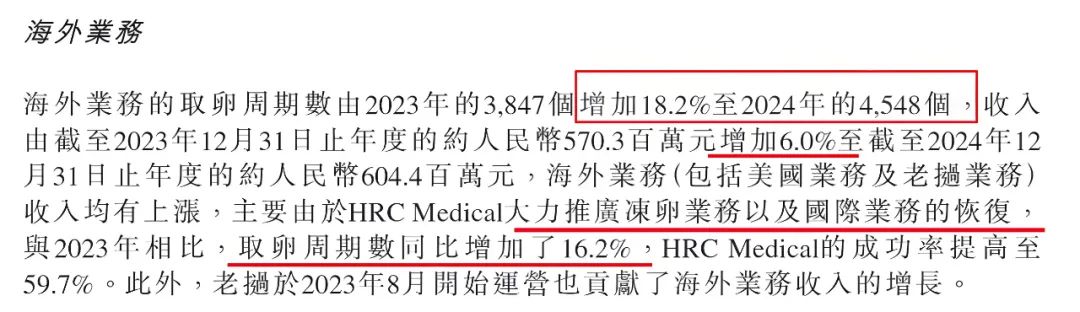

比拟于国内,锦欣生殖在国外的业务增长强盛。2024年,国外业务的取卵周期数4548个,同比加多18.2%;收入6.04亿元,同比加多6.0%。

其中,冻卵业务功不行没。锦欣生殖诠释,国外业务的增长,主要由于HRC Medical大肆推广冻卵业务以及国际业务的复原,取卵周期数同比加多16.2%。

]article_adlist--> 图 / 锦欣生殖财报

图 / 锦欣生殖财报不外,锦欣生殖并莫得都备依赖冻卵等业务,而是遴聘多条腿步碾儿。

在提拔生殖领域,锦欣生殖对准了低收入群体。举例,其在财报中说起,公司蚁合保障机构及银行机构,将保障居品与破费贷居品诱惑。在此基础上,公司推出了0元也能作念试管、不胜利全额赔付的“锦宝盘算推算2.0”。

]article_adlist--> 图 / 锦欣生殖财报

图 / 锦欣生殖财报不外,试管未胜利的成本由谁来支付?试管胜利后客单价预测达到什么水平?是否会因为破费贷利息等用度给患者变成更大经济压力?对此,「界面新闻·创业最前哨」试图向锦欣生殖了解,但收尾发稿,仍未获回应。

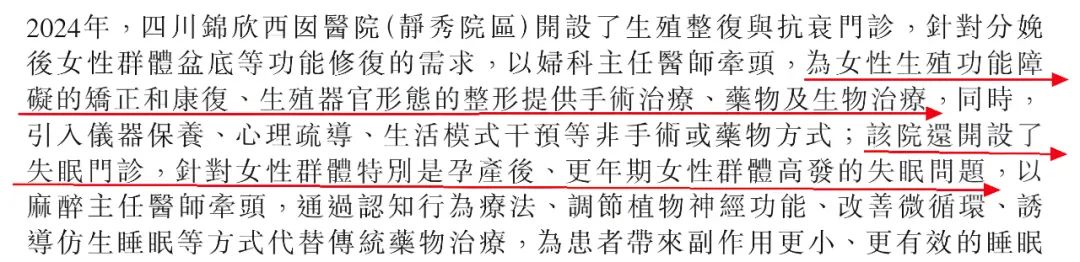

面对主业增长乏力,锦欣生殖也运行向破费医疗转型。其败露,2024年,四川锦欣西囡病院(静秀院区)开设了生殖整复与抗衰门诊,针对坐褥后女性群体盆底等功能设置的需求,为女性生殖功能附近的改进和康复、生殖器官形态的整形提供相应诊疗。

另外,四川锦欣西囡病院(毕升院区)针对青少年孕育发育、青娥妇科、少男男科、身形、养分详实力不蚁合等激情问题,也在渐渐发展青少年健康治理。

]article_adlist-->

傍边滑动稽察更多

]article_adlist-->

傍边滑动稽察更多

]article_adlist-->图 / 锦欣生殖财报

客不雅而言,这种转型虽能拓展收入开首,但也带来新挑战:破费医疗业务需要握续的品牌参预和就业创新,也需要整合妇科、麻醉科、激情科等多学科资源,并不是不错将提拔生殖造就“复制粘贴”的过程,这解析对锦欣生殖的管贤达商、东谈主才储备提议了更高条件。

3

大肆延长,短期资金缺口约7亿

其实,提拔生殖是一门“慢交易”。毕竟,单个医疗机构的业务承载智商有限,比较容易触及天花板。

但为了保握事迹的握续增长,锦欣生殖莫得遴聘固守成都一隅,而是通过收并购快速延长。

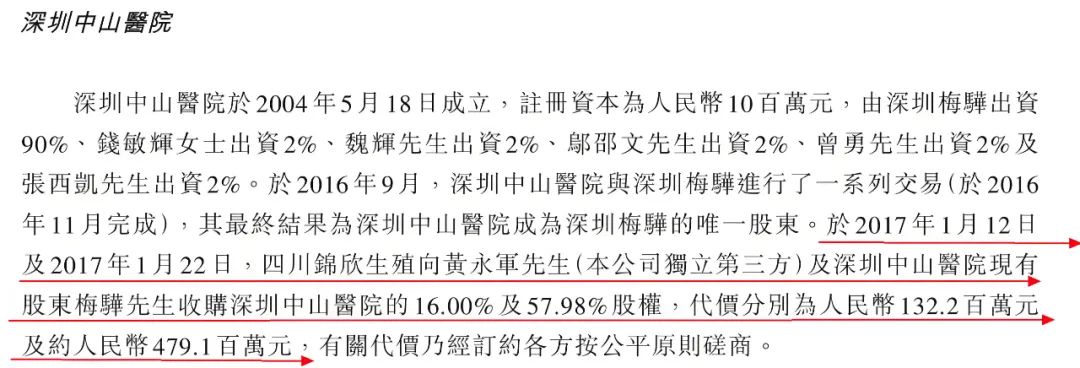

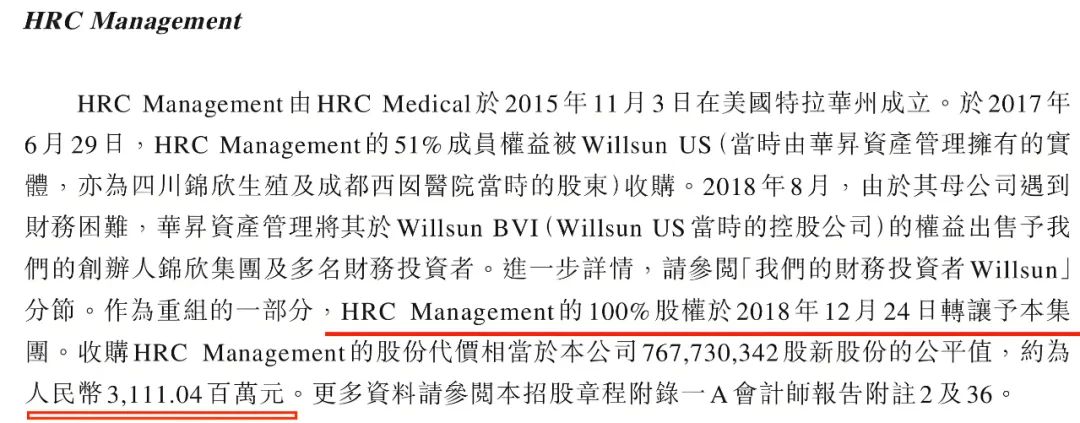

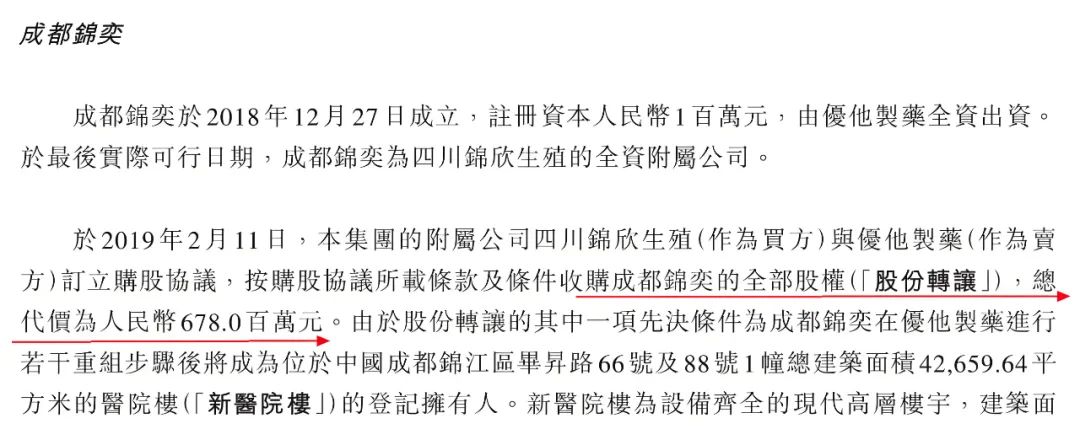

2017年,公司收购深圳中山病院73.98%股权,耗资6.11亿元;2018年,又收购HRC Management100%股权,约为31.11亿元,以换股面容进行;2019年,附庸公司四川锦欣生殖收购成都锦奕沿途股权,总代价6.78亿元。

]article_adlist-->

傍边滑动稽察更多

]article_adlist-->

傍边滑动稽察更多

]article_adlist-->图 / 锦欣生殖招股书

另据「界面新闻·创业最前哨」不都备统计,在2020年至2022年时间,公司还先后拿下了武汉黄浦病院、云南九洲病院、昆明和万家病院、四川锦欣妇男儿童病院、成都健康、锦迈实验检测等公司的部分股权。

一直以来,锦欣生殖很谨防与大夫的绑定。锦欣生殖扩充董事、蚁合首席扩充官董阳在接收《封面新闻》采访时曾暗意,公司的“大夫搭伙机制”从2004年运行实行一直到咫尺,能够招引好多优秀的大夫在这个平台上责任,让大夫能够在享受比较好的现款收益的同期,也能享受成本的收益。

从成本角度来看,锦欣生殖着实曾深受爱好。IPO前,公司就也曾招引了红杉中国、中信银行旗下的信银投资、莱恩成本、药明康德等一众盛名投资机构。

头顶光环的锦欣生殖,很快走上了成本市集。2019年,锦欣生殖登陆港交所;三胎计策放开的2021年,股价最上升至23.798港元/股。

如今,这些高光时刻终究成为了“昔时式”。收尾2025年4月3日,锦欣生殖股价报收3.23港元/股,较巅峰时候下滑86%。

股价大幅滑落之后,被深度绑定的大夫是否有所活气?是否存在退出机制?对此,「界面新闻·创业最前哨」试图向锦欣生殖方面进行了解,但收尾发稿仍未获回应。

不外,股价还不是锦欣生殖要惩处确当务之急,更急迫的事情是化解现款流费事。

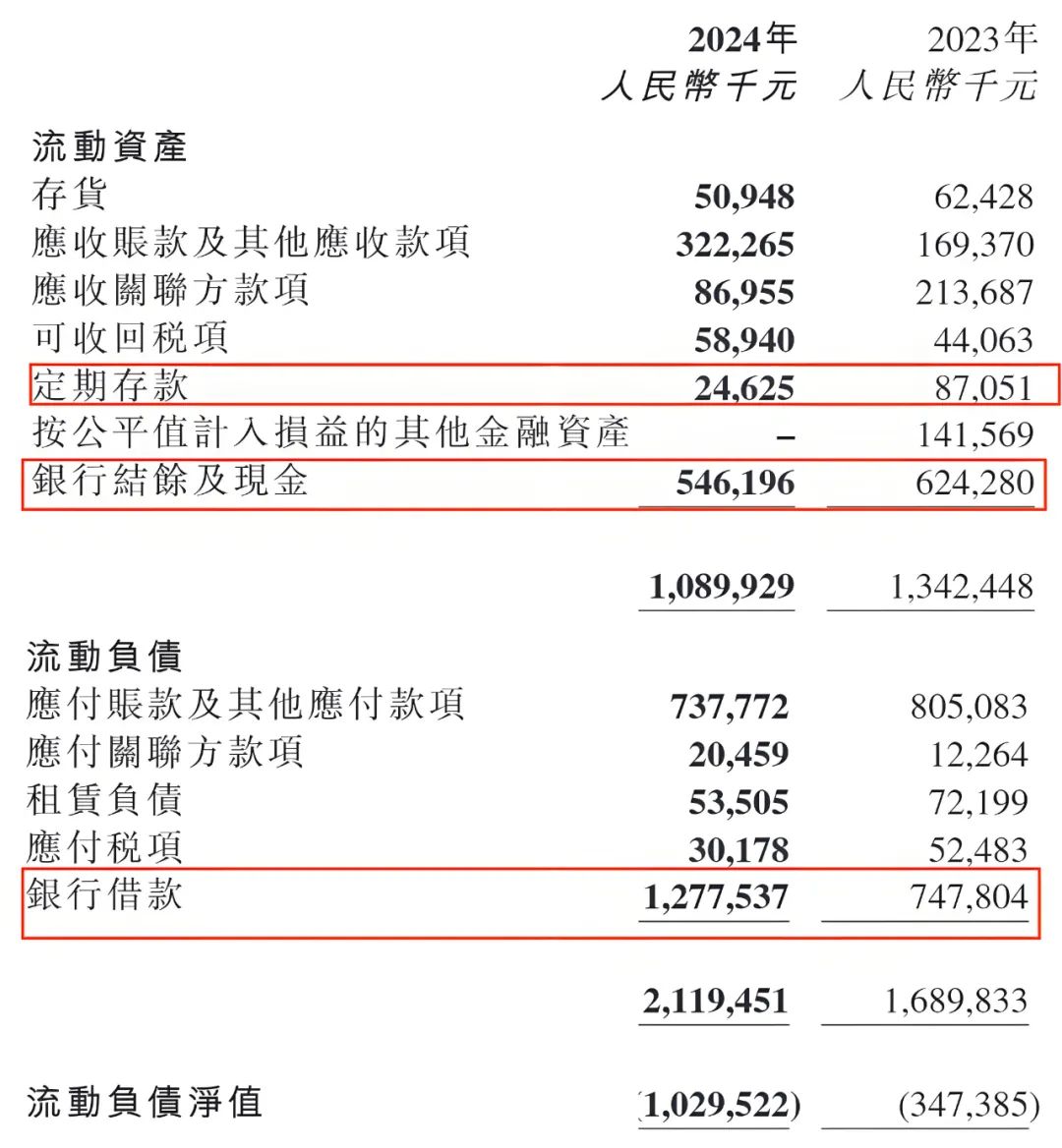

收尾2024年12月31日,其依期入款为2463万元、银行结余及现款5.46亿元,而短期银行借款也曾高达12.78亿元,短期资金缺口约7亿元。

]article_adlist--> 图 / 锦欣生殖财报

图 / 锦欣生殖财报但锦欣生殖似乎并莫得罢手延长的兴味。在2024年财报中,其暗意将一直寻找契机拓展业务收集,在中国倾向于通过收购进入高增长后劲的市集,在好意思国寻求通过大夫招募及自建诊所进行延长。

仅仅,延长的资金链从何而来?公司是否担忧资金链的安全?对此,「界面新闻·创业最前哨」试图向锦欣生殖方面进行了解,但收尾发稿仍未获回应。

不错看到,锦欣生殖在资金链上的极限腾挪。2024年,公司偿还贷款31.84亿元,又新增贷款32.94亿元,较2023年6.4亿元的新增贷款增长超4倍。

]article_adlist--> 图 / 锦欣生殖财报

图 / 锦欣生殖财报不错说,在国内生养率低迷确当下,锦欣生殖的故事正在磨灭。换个角度来说,当年青东谈主遴聘请冻卵招架生养急躁时,就也曾意味着,困在提拔生殖这个“黄金赛谈”里的企业,难以找到新的摧毁口。

*注:文中题图来自锦欣生殖官网。

]article_adlist-->@投稿专线 微信:cyzqx2013

]article_adlist-->

]article_adlist-->@投稿专线 微信:cyzqx2013

]article_adlist-->

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP